Steuerberatung in Uerkheim für Privatpersonen.

Wir sind dein vertrauter und qualifizierter Partner bei dem Ausfüllen deiner Steuererklärung. Unsere Fachkompetenz ist dein Mehrwert, und die gesamte Dienstleistung ist online. Wir sorgen dafür, dass alle Abzüge erfasst werden und unterstützen dich bei der Planung deiner Steuer.

«Babys schreien, wenn sie auf die Welt kommen, weil sie steuerpflichtig sind.» – Wusstest du, dass die Steuerpflicht schon mit der Geburt beginnt und nicht erst mit der Erwachsenwerden? Die Erziehungsberechtigten besteuern lediglich das Besitz des Kindes. Generiert ein Kind Einkommen, unterliegt dieses separat der Einkommensteuerpflicht und muss eine Steuerabgabe vorlegen.

Warum die Steuererklärung ausfüllen lassen?

Durch unsere umfangreiche Erfahrung und unsere fachspezifischen Weiterbildungen sind wir in der Lage, Steuersparmöglichkeiten aufzudecken, welche einem Nichtfachmann nicht auffallen. Durch unsere Fachkompetenz sind wir in der Lage steuerliche Abzüge während der Erstellung der Steuererklärung berücksichtigen, damit du möglichst wenig Steuern abführen musst. Zusätzlich hast du so mehr Zeit, um dich angenehmeren Dingen des Lebens zu widmen.

Das sind wir

Sandro Graber Treuhänder mit eidg. Fachausweis

Ditax Fintech mit Swissness

Ein Experten-Team fokussiert auf die Ausarbeitung von Steuerunterlagen. Bereits seit sechs Jahren sind wir tätig im Bereich Vertrauensdienstleistungen und Steuerfragen. Zu unseren Leistungen umfasst das Führen der Finanzaufzeichnungen, das Erstellen von Steuerformularen, das Überprüfen der Steuerrechnung und die Interessenvertretung von Kunden in Steuerfragen.

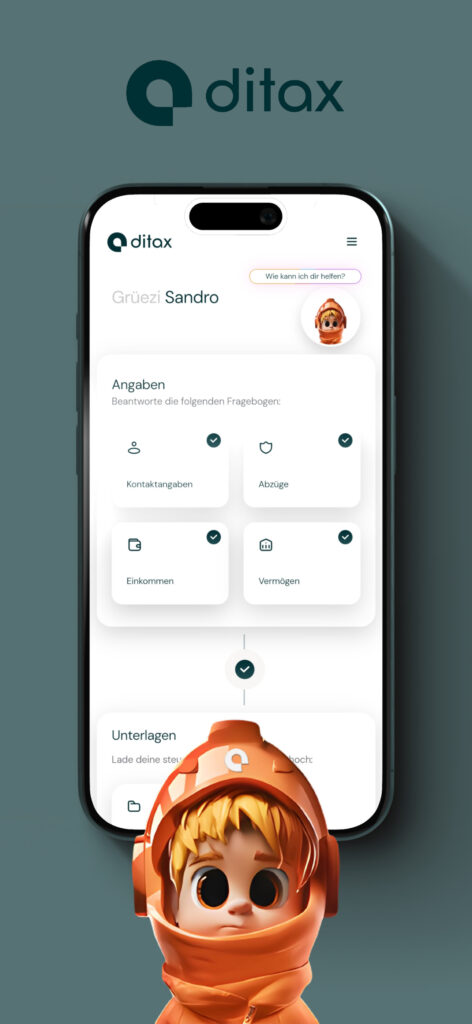

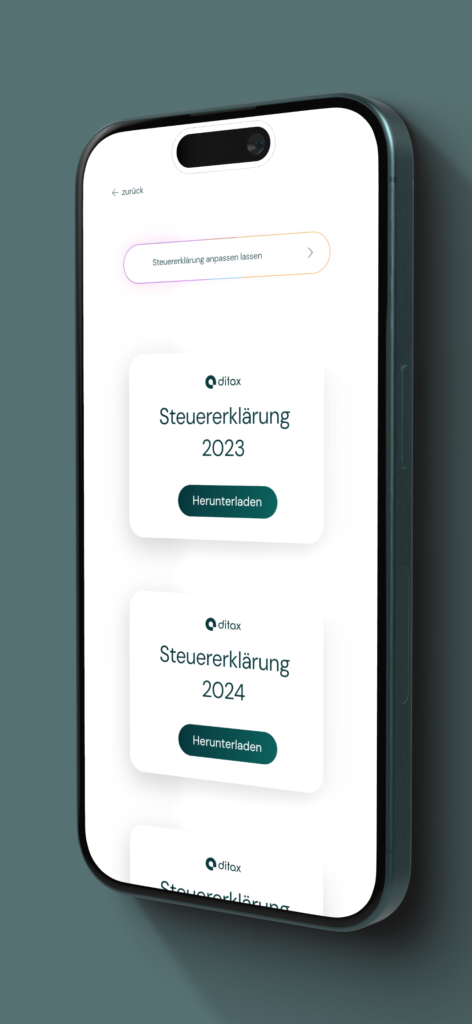

Unsere Dienstleistung im Bereich Steuern kurz erklärt

Steuerunterlagen ganz einfach. Wir übernehmen deine Steuerunterlagen.

Mit unserer umfangreichen Erfahrung haben wir die Stolpersteine beim der Ausfertigung von Steuererklärungen untersucht und mit Ditax eine Workflow-Optimierung realisiert. So können wir effizienter arbeiten und dir eine preiswertere Option zum Bearbeiten der steuerlichen Dokumente anbieten. So bleibt mehr Zeit für die Beratung zu Steuerfragen.

Mit Ditax haben wir einen Online-Assistenten entwickelt, welcher unseren Mandanten unterstützt, alle Dokumente problemlos und komplett zu einzureichen. Mit der direkten App-Kommunikation gewährleisten wir, dass alle Unterlagen nur auf unseren Server-Systemen bleiben und stellen sicher, dass eine reibungsloser und schneller Austausch zwischen Beratern und Kunden stattfindet.

Steuertipps und Abzüge

Existiert der heilige Gral der Steueroptimierung? – Vorweg müssen wir dich leider enttäuschen, diesen gibt es nicht. Der Begriff Steuerplanung beschreibt die Wege zur Steuerminimierung und Steuerberatung am besten. Eine Steuerlastreduzierung benötigt immer auch eine vorausschauende Planung. Für uns als Steuerberater ist es daher wesentlich, den Faktor Zeit als auch die Interessen der Klienten in die Steuerplanung einzubeziehen.

Nach neuem Bundesgerichtsentscheid ist es im Alter von 60 Jahren zulässig die 3. Säule abrufen und gleichzeitig ein Einkauf in die Pensionskasse getätigt werden. Somit finanziert man einen Einkauf ins BVG mit der 3. Säule. Solltest du schon wissen, dass du einen Kapitalabruf aus deiner BVG vornehmen möchtest, kann dieser Schritt sich lohnen. Dadurch kannst du, über drei Steuerperioden hinweg die steuerliche Belastung reduzieren und das ohne deine Liquidität einzuschränken. Die Haltedauer zum Kapitalbezug beträgt bei der Pensionskasse drei Jahre. Deine Einkaufsmöglichkeiten mit 60, 61 und 62 Jahren kannst du somit vollständig ausschöpfen.

Abzüge Immobilien

Unterhaltskosten an Immobilien

Werterhaltende Unterhaltskosten können bei der Einkommenssteuer abgesetzt werden. Zusätzlich können energetische Investionen wie Photovoltaikanlage, Gebäudedämmung und weitere Massnahmen bei der Einkommenssteuer abgezogen werden.

Investionskosten können bei einem Verkauf der Liegenschaft abgezogen werden. Hierbei spielt es keine Rolle, wie alt die Belege sind diese müssen nur nachgewiesen werden können. Somit können auch Rechnungen die älter als 10 Jahre sind von der Grundstückgewinnsteuer abgezogen werden.

Abzüge Versicherungen

Säule 3a

Arbeitnehmer können die in die Säule 3a eingezahlten Beträge bis zu einem Höchstbetrag von rund 7’056 CHF für Angestellte und 35’280 CHF für Selbstständige ohne angeschlossene Pensionskassen von ihrem zu versteuernden Einkommen abziehen.

Säule 2

Freiwillige Einkäufe in die 2. Säule sogenannte BVG-Einkäufe können bei der Einkommenssteuer abgezogen werden.

Versicherungsabzug

Die Kosten für die Versicherungen werden als Pauschalabzug berücksichtigt.

Abzüge Berufskosten

Kosten für den Arbeitsweg

Kosten für den Arbeitsweg können steuerlich geltend gemacht werden, wenn öffentliche Verkehrsmittel, das Auto oder das Fahrrad genutzt werden. Dabei sind einige Details zu berücksichtigen, wie die Häufigkeit der Fahrten und das verwendete Verkehrsmittel. Bei der Erstellung der Steuererklärung sollte darauf geachtet werden, dass der abzusetzende Betrag die Obergrenze von 3000 Schweizer Franken nicht überschreitet.

Aus- und Weiterbildungskosten

Aus- und Weiterbildungskosten können steuerlich geltend gemacht werden, wobei der Höchstbetrag für Weiterbildungen auf 12’000 Franken begrenzt ist. Es ist jedoch zu beachten, dass Ausbildungskosten wie die Ausgaben für ein Erststudium oder eine Lehre nicht absetzbar sind.

Auswärtige Verpflegung

Berufsbedingte Verpflegungskosten können ebenfalls steuerlich geltend gemacht werden. In der Regel können Verpflegungskosten für die Arbeit abgezogen werden. Wenn es jedoch zumutbar ist, dass der Arbeitnehmer auch zu Hause hätte essen können, sind die Kosten für die auswärtige Verpflegung nicht abzugsfähig. Dabei spielt insbesondere die Entfernung zwischen Arbeitsstätte und Wohnsitz eine entscheidende Rolle.

Zweiverdienerabzug

Wenn beide Ehepartner berufstätig sind, können sie Sonderabzüge steuerlich geltend machen. Je nach Kanton gelten dafür festgelegte Höchstbeträge. Der Maximalbetrag bei der Bundessteuer beträgt 13’400 Franken.

Abzüge Krankheits- und Behinderungskosten

Krankheits- und Unfallkosten

Krankheitskosten, die Sie selbst bezahlen können steuerlich geltend gemacht werden.

Diese Ausgaben sind jedoch nur dann abzugsfähig, wenn sie einen bestimmten Prozentsatz Ihres Nettoeinkommens überschreiten, beispielsweise 5 Prozent.

Behinderungsbedingte Kosten

Behindertheitsbedingte Ausgaben können steuerlich abgezogen werden. Im Gegensatz zu Unfall- und Krankheitskosten sind behindertheitsbedingte Zusatzkosten in der Regel vollständig abzugsfähig. Die Person muss jedoch als behindert anerkannt sein, um diesen Abzug geltend machen zu können. Zu den nicht absetzbaren Kosten gehören Sehhilfen wie Kontaktlinsen oder Brillen.

Abzüge Familien

Kosten für Kinderbetreuung

Auch Fremdbetreuungskosten für Kinder können steuerlich geltend gemacht werden. Dazu zählen die Ausgaben für Tagesmütter und Kinderkrippen, die abgezogen werden können. Dabei dürfen die festgelegten Höchstbeträge nicht überschritten werden.

Kinderabzug

Bei der direkten Bundessteuer können pro Kind 6’500 Franken als Sozialabzug geltend gemacht werden. Abhängig vom Wohnort sind zudem gesonderte Pauschalbeträge oder höhere Abzüge möglich.

Kindes- und Ehegattenunterhalt

Unterhaltszahlungen und Alimente können steuerlich geltend gemacht werden. Sowohl Zahlungen für den Ehegatten- als auch für den Kindesunterhalt sind abzugsfähig.

Abzüge Spenden und Schulden

Spenden

Spenden an gemeinnützige Organisationen und Institutionen können steuerlich geltend gemacht werden.

Spenden an politische Parteien

Mitgliedsbeiträge und Spenden an politische Parteien können steuerlich geltend gemacht werden. Seit 2011 gilt die Regelung, dass Privatpersonen in allen Kantonen ihre an politische Parteien gezahlten Mitgliedsbeiträge steuerlich absetzen können.

Schuldzinsen

Bei aufgenommenen Bankkrediten können die angefallenen Schuldzinsen von der Einkommenssteuer abgezogen werden. Diese abzugsfähigen Schuldzinsen können aus privaten Darlehen, Hypotheken oder anderen privaten Krediten resultieren.

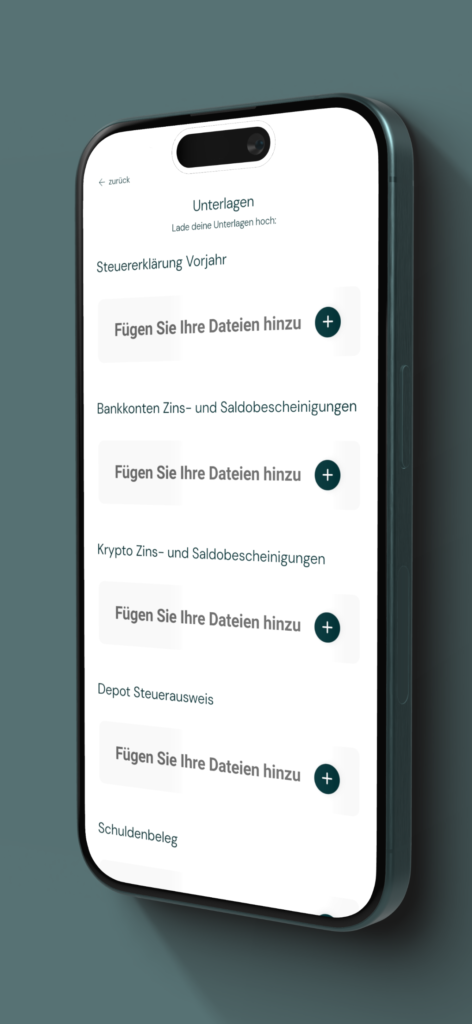

Checkliste für die steuerrelevanten Unterlagen

Ditax generiert automatisch eine induvidilaiserte Checkliste für deine Steuerunterlagen. Falls du jedoch lieber eine gesammt Übersicht wünscht, kannst du dir hier die Checkliste herunterladen damit alle Unterlagen zur Erstellung der Steuererklärung komplett sind:

Steuern als öffentliche Abgaben

Die Steuern in der Schweiz sind öffentliche Abgaben, die von Bürgern und Unternehmen zur Finanzierung der öffentlichen Ausgaben erhoben werden. Sie dienen der Finanzierung von Infrastruktur, Bildung, Gesundheitswesen und anderen öffentlichen Dienstleistungen. Es wird in Kausalabgaben, direkte – und indirekte Steuern unterschieden.

Das schweizerische Steuersystem

Das schweizerische Steuersystem ist geprägt von einem föderalen Aufbau, bei dem sowohl der Bund als auch die Kantone und Gemeinden Steuern erheben. Es basiert auf dem Prinzip der direkten und indirekten Steuern. Die direkten Steuern umfassen Einkommenssteuer, Vermögenssteuer und Gewinnsteuer, während die indirekten Steuern wie Mehrwertsteuer und Zölle auf Konsumgüter erhoben werden. Jeder Kanton hat sein eigenes Steuersystem mit unterschiedlichen Steuersätzen und Abzügen, was zu einer gewissen Steuerwettbewerbs zwischen den Kantonen führt.

Einteilung der Steuern nach Steuerarten

Kausalabgaben: Entgelt für eine direkte Leistung des Gemeinwesen

Direkte Steuern: subjektbezogen und mit Rücksichtnahme auf die wirtschaftliche Leistungsfähigkeit

Indirekte Steuern: Objektbezogen – Das Steuersubjekt und der Steuerträger sind i.d.R. nicht identisch.

Rechtsgrundlagen und Schranken der Besteuerung

Bundesverfassung:

direkte Bundesteuer

Verrechnungssteuer

Mehrwertsteuer

Stempelabgaben

Ein- und Ausfuhrzölle

Tabaksteuer usw.

Kantonsverfassung:

Staats- und Gemeindesteuer

Kirchensteuern

Beiträge und Gebühren usw.

Rechtsquellen:

Gesetze

Staatsverträge

Verordnungen

Rechtsprechung

Das Steuerrechtsverhältnis und seine Elemente

Steuerobjekt: Gegenstand der Besteuerung

Steuersubjekt: Rechstpersönlichkeit

Steuerhoheit: Persönliche oder Wirtschaftlichezugehörigkeit

Steuerberechnungsgrundlage: Sachliche und zeitliche Berechnungsbasis

Steuermass: Steuertarife und Steuerfüsse

Aufgabe der Selbständigen Erwerbstätigkeit

Steuersparen mit der Aufgabe der Selbständigen Erwerbstätigkeit bei der Erstellung der Steuererklärung.

DBG Art. 18 Abs. 2 i.V.m. Art 37b DBG

Definitive Aufgabe nach dem vollendeten 55. Lebensjahr oder Unfähigkeit durch Invalidität.

Privilegierter Steuersatz oder mind. 2%

Automatisch generierte Beschreibung

Berechnung fiktiver Einkauf:

Durchschnittlicher Jahresgewinn 5 Jahre

*Altergutschriftensatz 15%

*Dauer (25 bis Geshäftsaufgabe)

=max. Altersguthaben

-Effktives Altersguthaben

= Fiktive Deckungslücke

Vereine, Stiftungen, übrige juristische Personen und Anlagefonds

Verein:

-Allgemeine Regeln der Gewinnermittlung gelten auch für Vereine

-Mitgliederbeiträge werden nicht zum steuerbaren Gewinn gerechnet

-Die übrigen Erträge sind steuerbar

-Aufwendungen, welche nicht im Zusammenhang mit den steuerbaren Erträgen stehen können nur abgezogen werden, wenn sie die Mietgliederbeiträge übersteigen.

-Spartenrechnung notwendig

-Bundessteuer 4.25%

-Gewinne unter CHF 5’000 sind steuerfrei

Stiftungen/Übrige juristische Personen:

-Allgemeine Regeln der Gewinnermittlung gelten auch für Vereine

-Häufig von Gewinnsteuern befreit da gemeinnützig

– Bundessteuer 4.25%

-Gewinne unter CHF 5’000 sind steuerfrei

-Kapital gilt das Reinvermögen

Anlagefonds:

-Werden selbst nicht besteuert da die Erträge und das Vermögen von den Anlegern versteuert wird

Ausnahmen:

-mit direktem Grundbesitz àErträge und Vermögen aus direktem Grundbesitz: direkte Besteuerung 4.25%, Keine Besteuerung Anleger; Steuerbefreit, wenn Anleger ausschliesslich steuerbefreite Vorsorgeeinrichtungen sind. Übrige Erträge und übriges Vermögen werden auf Stufe Anleger besteuert.

-Investmentgesellschaft mit fixem Kapital à Wie Kapitalgesellschaften Bundessteuer 8.5%; zzgl. Besteuerung Anleger

| Anlageform | Steuern Kapitalanlage |

| Grundsatz | Keine Besteuerung |

| Erträge und Vermögen aus direktem Grundbesitz | Als übrige Juristische Person besteuert (4.25%) |

| Kapitalgewinne | Keine Besteuerung |

| Investmentges. mit fix. Kapital | Als Kapitalgesellschaft |

Erbschafts- und Schenkungssteuer

Steuerhoheit: Kanton

Steuersubjekt: Beschenkten, Erben, Vermächtnisnehmer

Steuerobjekt: Schenkung, Vermögensanfälle von Todeswegen, Vermächtnis

Kompetenz zur Erhebung von Erbschafts- bzw. Schenkungssteuern liegt in der Regel beim

Steuerbemessung: Verkehrswert (kantonale Freibeträge möglich) mit Abzug der darauf lastenden Schulden.

-Kanton des letzten Wohnsitzes des Erblassers

-Kanton des Wohnsitzes des Schenkers

-Belegenheitskanton bei unbeweglichen Vermögen (z.B. Grundstücke)

| ZH | SH | TI |

| Wohnsitz | Kanzlei | Ferien-Wohnung |

| Steuern | Keine Steuern | Steuern |

Aktien von Immobilien AG gelten als bewegliches Vermögen.

Ist die Ferienwohnung in einer AG würde sie in Zürich besteuert werden.

Wichtig ist in der Praxis die Unterscheidung zwischen einer Schenkung oder Einkommen. Es darf keine unmittelbare Gegenleistung erfolgen.

Einkommens und Vermögenssteuer natürliche Personen

Steuerhoheit

Steuersubjekt (Persönliche Voraussetzungen, Steuerrechtliche Zugehörigkeit, Umfang der Steuerpflicht, Beginn und Ende der Steuerpflicht, Steuernachfolge, Haftung und Mithaftung für die Steuer)

Steuersubjekt

Steuersubjekt sind alle natürlichen Personen.

Steuerrechtliche Zugehörigkeit

Persönliche Zugehörigkeit

Wirtschaftliche Zugehörigkeit

Umfang der Steuerpflicht

Persönliche Zugehörigkeit= unbeschränkte Steuerpflicht, Hauptsteuerdomizil

Wirtschaftliche Zugehörigkeit= begrenzte Steuerpflicht, Nebensteuerdomizil

Beginn und Ende der Steuerpflicht

Die Steuerpflicht aufgrund persönlicher Zugehörigkeit beginnt mit der Begründung des steuerrechtlichen Wohnsitzes in der Schweiz, im Kanton bzw. In der Gemeinde. Daher mit der Geburt oder dem Zuzug.

Sie endet mit dem Tod oder dem Wegzug bzw. Bei wirtschaftlicher Zugehörigkeit mit der Aufgabe der steuerbaren Werte.

Steuernachfolge

Bei Tod treten die Erben in die Rechte und Pflichten. Sie haften solidarisch für die vom Erblasser geschuldeten Steuern bis zur Höhe ihrer Erbteile, mit Einschluss der Vorempfänge.

Haftung und Mithaftung für die Steuer

Ehegatten in ungetrennter Ehe haften solidarisch für die Gesamtsteuer. Jeder Gatte haftet jedoch nur für seinen Anteil an der Gesamtsteuer, wenn einer der beiden zahlungsunfähig ist. Sie haften solidarisch für das Kindereinkommen. Bei getrennter Ehe entfällt die Solidarhaftung auch für die noch offenen Steuerschulden.

Welche Ausbildungen im bereich Steuern gibt es in der Schweiz?

Treuhänder mit eidg. Fachausweis

dipl. Steuerexperte

dipl. Treuhandexperte

Abgabefristen für das ausfüllen der Steuererklärung

Du hast noch nicht alle Unterlagen oder benötigst mehr Zeit? Kein Problem die Frist zur Einreichung der Steuererklärung kann mittels Fristverlängerung beim Steueramt oder deine Steuerbehörde erstreckt werden. Wir sorgen dafür, dass deine Steuererklärung fristgerecht ausgefüllt und eingereicht werden kann.

Kanton | Fristen für Privatpersonen |

Aargau | Untersch. je nach Gemeinde |

Appenzell Ausserrhoden | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 31.12.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Appenzell | Ordentliche Frist: |

| Innerrhoden | 30.04.2024 |

| Maximale Verlängerung: | |

| 30.11.2024 | |

Basel- | Ordentliche Frist: |

| Landschaft | 31.03.2024 |

| Maximale Verlängerung: | |

| 30.09.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Basel-Stadt | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 31.12.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Bern | Ordentliche Frist: |

| 15.03.2024 | |

| Maximale Verlängerung: | |

| 15.11.2024 | |

Freiburg | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 15.12.2024 | |

Glarus | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.09.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Graubünden | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.09.2024 | |

Luzern | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 31.08.2024 | |

Nidwalden | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.09.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Obwalden | Ordentliche Frist: |

| 30.04.2024 | |

| Maximale Verlängerung: | |

| 31.12.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Schaffhausen | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.11.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Schwyz | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 31.12.2024 | |

Solothurn | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.11.2024 | |

St. Gallen | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| individuell | |

Thurgau | Ordentliche Frist: |

| individuell | |

Uri | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.09.2024 | |

Wallis | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| individuell | |

Zug | Ordentliche Frist: |

| 30.04.2024 | |

| Maximale Verlängerung: | |

| 31.12.2024 | |

| Zusätzliche Verlängerung: | |

| mit Gesuch | |

Zürich | Ordentliche Frist: |

| 31.03.2024 | |

| Maximale Verlängerung: | |

| 30.11.2024 | |